2025年、いろんなことがありました。

社会面でも波乱の年、ネットを見ると嫌な、不安な気持ちになることが多かった。

そしてこれからのことを考えるとますます不安。

あまりにもそんな情報あふれているので目を閉じ耳をふさぐことも多かったです。

12月、最後の月、やっぱりせわしなく過ぎていきましたが良いことばかりではなく。

友人が急に亡くなったり我が家のシニア猫の介護が始まったり。

良いこともありました、趣味に打ち込む時間も持てました。

来年はどんな1年になるでしょうか。

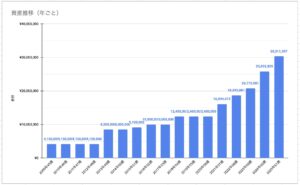

2025年12月の資産集計結果

資産運用は主にわたしの名義で、そして夫の名義でも少し運用。

家計は夫の名義の資産で工面しています。

2026年1月1日になっていますが2025年12月31日に集計しています。

最高値更新、そして3000万円突破しました。

3000万という数字を見てうれしいような怖いような。

一回でも見れたことは感無量、ここまでこれたとは。

ほんの10年前くらいには数百万しか持っていなかった、お金がお金をつくってくれることのありがたさ、です。

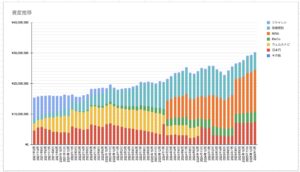

2025年12月31日時点での資産推移グラフ

資産の推移

2025年11月末、29,441,818円。

2025年12月末、30,311,397円。

先月比は、+854,125円。

昨年に比べて450万殖えました。

15年前は400万円しかもっていなかった、資産運用、投資信託を本格的に始めたのは2018年頃だからまだ7年くらいしか経っていません。

1度目は失敗しましたが、再び始めたNISAは一度も解約したことはない、持ちつづけ、継続しつづけています。

年が経つにつれ増えていくカーブが上向きになっていきます。

インデックス投資の強さでしょうか。

高齢になっても生活費は下がらない?

家計を見てみると昨年に比べて食費、光熱費が上がっています。

物価高は否めない、生活の不安はいつでもあります。

わたしたちはもうそんなにたくさん働くことはできないだろうし、節約もそんなにできない。

事業をおこして一発逆転、という性格の夫婦ではない^^;

「高齢になるほど生活費は下がるから年金だけで大丈夫」とよく言われますが、わたしはそんなことはないと思っています。

歳を重ねるにつれ食べる量は減りこそすれ健康を気遣って良いもの、より美味しい食べ物を食べたくなる、衣類なども安価なものより質の良いものが欲しくなる。

寒い暑いがガマンできなくなるので光熱費が上がる。

趣味、旅行も若いころは自分ですべて計画して手配できましたが、だんだんパック旅行などひとに頼んで手配した旅を好むようになる。

そんなこんなで生活費は下がらない。

いつだってつつましく生きることはむずかしい^^;

資産運用、70歳までは、と考えています。

夫がいま働いてくれているから生活費が維持できています。

年金をプラスしても足りない、そこは殖えた分だけあてていきたい、というのが理想ですが家計のほうはそれでも赤字。

シニア猫の介護が始まったので来年は旅行があまりできないかもしれない。

この機会に節約ゲームをしていこう、苦しくない程度に。

来年のゆるい目標です。

日常の暮らしをvlogにまとめています。

🆕2025年4月、園芸療法の絵本を自費出版しました

Amazonの電子書籍、kindleで今年3月に出版しました

(kindle会員の方は¥0となっております)