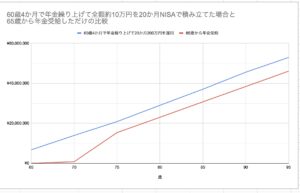

60歳と4か月で年金を繰り上げて、20か月だけ受給した年金を新NISAのつみたて投資枠で運用しました。

200万円は20か月後、約250万円になっていたようです。

わたしはここでNISAゲームから離れます。

65歳で年金を受給していた場合と比較してみたところ、わたしの場合は60歳で繰り上げ受給、が最強だったようです。

繰り上げ受給で年金を、資産を殖やす

年金受給資格は60歳から。

だったらあと5年待つより、60歳で減額されてもいい、年金を早く受け取って、少しでも自分で資産運用してみたい。

そう決めて実行してみました。

家計を考えると20か月分。

わたしが資産運用に回せる最長期間でした。

わたしがひと月に手にする年金受給額は10万円余。

10万円を新NISAのつみたて投資枠につみたててみました。

銘柄はeMaxis Slim オールカントリーです。

65歳で受け取ってそのまま生活費として使った場合と比較してみました。

資産運用、想定利回りは5%です。

青い線が60歳で繰り上げ受給し20か月積み立て、その後は資産運用せず、というわたしのパターンです。

65歳から年金を受け取ったときのほうが年金額が多くなる「損益分岐点」というものがあります。

そのひとの年金額にもよりますが損益分岐点はだいたい80歳くらい、と言われています。

繰り上げ受給した場合は80代でもらえる年金額が少なくなっていく。

しかし、繰り上げ受給して資産運用すればかえって年金が殖える可能性が高いことがわかります。

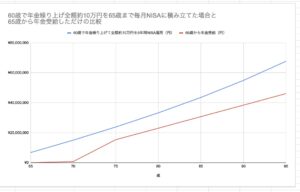

ちなみに60歳で繰り上げ受給し、65歳までしっかり5年間、新NISAで積み立て運用した場合はこうなります。

同じく想定利回りは5%です。

さらに殖え、その差が広がります。

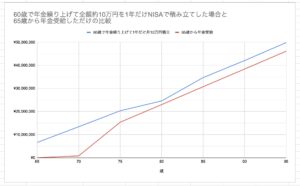

ちなみに、60歳で繰り上げて1年間だけ積み立て投資をした場合です。

80歳ごろ、65歳で受け取った場合の年金積算額と近くなりますが、それでもその差は150万円くらいあります。

そしてそのあと追い越されることはない。

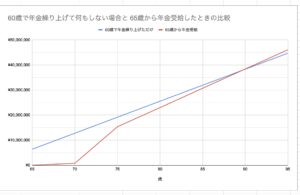

さらにちなみに60歳で繰り上げて何もしなかった場合。

もちろんですが65歳で受け取った場合のほうがいずれは上回ります。

それでも損益分岐点は80代後半、90歳近いということになりました。

この間、いろいろ状況が変わってこの結果が正しいとは言えない場合もあります。

年金を受け取るなら60歳で繰り上げ受給、一択でした

60歳で繰り上げて資産運用しなくても65歳で年金受給した場合と比べてこの程度。

90歳まで生きた場合は60歳で繰り上げて受給したときのほうが約8万円だけ少なくなるという結果になりました。

ほんとうかな、とは思いましたが、あくまでもわたしの場合はこうなりました。

わたしはそれほど長く年金を運用することはできず20か月。200万円だけの運用でした。

でも、できるだけこの200万円に手を付けずホールドしていればその後殖えていきます。

仕事を続けている、資産がかなりあって殖やす必要がないひとは、通常の65歳で年金受給でOK、あるいは繰り下げてもいいかもしれません。

わたしは早く年金を受け取って資産運用してみたかったのと、早く使いたかった。

60歳で繰り上げ受給してずいぶん助かりました。

でも仮に繰り上げ受給して年金を資産運用しなくても身体が元気な年齢の間、お金が有効に使える。

だったらもうどう考えても年金繰り上げ一択じゃないかと思うのですが。

でも考え方はひとそれぞれ。

もしすぐには年金を使わない、だけどわたしのように老後資産に不安がある場合は、年金を繰り上げ受給し、資産運用して殖やすのも一手かなと思います。

ただ、資産運用するなら受給した年金がすぐに必要ではない場合のみ。

利回りも順調に5%までいかないこともあるかもしれません。

資産運用はあくまでも自己責任です。

新しいvlogチャンネル、立ち上げました。お金のこと、暮らしのこと、つづっています。

ナレーションと字幕付きです。お時間あるときに、どうぞ。